Eine interessante Frage, welche ein Maklerkollege in einem Forum gestellt hat. Grund dafür war sein Wechsel zu einer Kapitalgesellschaft und er überlegte somit nun für sich selbst, ob das eine (gesetzliche) oder das andere (private) System nun das passende ist. In meinen, bald in dritter Auflage erscheinenden “Leitfaden zur Privaten Krankenversicherung” habe ich bereits einige grundlegende Unterschiede hierzu erklärt, ebenso finden sich hier Informationen zu der Funktionsweise beider Systeme. Doch zurück zur eigentlichen Frage, die er nicht nur diesen (auf Sachversicherungen spezialisierten) Kollegen betrifft, sondern auch viele meiner Kunden. Auch hier stellt sich grundsätzlich die Frage, welches Krankenversicherungssystem langfristig das bessere passender für den jeweiligen Interessenten ist.

Um eine solche Entscheidung treffen zu können, sind ganz viele unterschiedliche Punkte zu berücksichtigen und es geht dabei nicht, nicht einmal nachrangig um die Prämie sondern um eine grundsätzliche Entscheidung, welche von Leistungen, der eigenen Zukunftsplanung und den persönlichen Ansprüchen getragen werden sollte.

Familien immer in die Gesetzliche Krankenkasse (GKV)?

Auch hier hilft uns eine pauschale Aussage leider überhaupt nicht weiter. Es gibt durchaus eine Reihe von privat versicherten Kunden, welche dort überhaupt nicht hingehören, auf der anderen Seite gibt es eine Reihe von Familien (auch in meinem Kundenkreis) welche sich bewusst und unter Kenntnis der finanziellen Belastungen für das System der privaten Krankenversicherung entschieden haben. Auch hierzu habe ich bereits etwas in meinem Beitrag “Eine private Krankenversicherung muss man sich leisten können und wollen” geschrieben und versucht deutlich zu machen, dass es auch langfristig kein Modell zum Geld sparen ist.

Weiterhin stellt sich natürlich hierbei die Frage der eigenen finanziellen Leistungsfähigkeit und der heutigen (und langfristigen) finanziellen Situation. Diese ist leider nicht immer im Detail planbar und daher bergen natürlich beide Systeme unterschiedliche Risiken. Besondere Vorteile, welche in der gesetzlichen Krankenkasse oftmals angeführt werden, gelten auch hier nicht für jeden (freiwillig) Versicherten. Dazu zählen unter anderem die Beitragsfreiheit während der Elternzeit, aber auch die Tatsache dass ein Elternteil bei Erkrankung des Kindes krank geschrieben werden kann. Die Beitragsfreiheit kann in einigen Tarifen der privaten Krankenversicherung ebenfalls enthalten sein, ist jedoch kein genereller und verpflichtender Bestandteil. Dieses ist also ein weiterer Punkt, welcher bei der Auswahl des entsprechenden Tarifs und der Gesellschaft berücksichtigt werden sollte.

“Ich bleibe in der GKV, dann kostet das Kind nichts.”

Wirklich? Auch dieser, immer wieder aufgezählte, Vorteil der gesetzlichen Krankenkasse ist in jedem Fall genau zu durchleuchten. Hierbei spielt es unter anderem eine Rolle, ob die Eltern verheiratet sind und in welchem der beiden Systeme wer versichert ist. Damit Sie ganz einfach herausfinden können ob es einen beitragsfreien Versicherungsschutz für ihr (zukünftiges) Kind gibt, werden sie gern einmal einen Blick auf mein Schaubild zur Versicherung der Kinder in der Krankenversicherung.

Eine generelle Aussage, dass Kinder demnach immer beitragsfrei in der gesetzlichen Krankenkasse sind, stimmt daher nicht. Auch solltest durchaus Kinder geben, welche aus bestimmten Überlegungen der Eltern ein eigenes Einkommen haben und auch hier unter bestimmten Umständen aus einer beitragsfreien Familienversicherung eine kostenpflichtige, freiwillige Mitgliedschaft in der gesetzlichen Krankenkasse werden kann.

“Die Leistungen die mir fehlen, die gleiche ich mit einer Zusatzversicherung aus.”

Natürlich lassen sich einige Bereiche der privaten Krankenversicherung durchaus mittels einer Zusatzversicherung zur GKV abdecken, auf der anderen Seite gibt es irgend eine Reihe von Leistungsmerkmalen, welche sich nicht ergänzen lassen. Im stationären Bereich lassen sich die Leistungen der gesetzlichen Krankenversicherung durchaus mit einer privaten Zusatzversicherung entscheidend verbessern. Dabei geht es nicht nur um die freie Auswahl des Krankenhauses, sondern auch um eine Versorgung in einem Ein-oder Zweibettzimmer, oder auch die (zum Teil sehr wichtige) gezielte privatärztliche Behandlung. Dabei geht es gar nicht darum, ob nun unbedingt der Chefarzt einer Klinik derjenige sein muss, der eine bestimmte Behandlung besonders gut kann. Hier herrscht oftmals sogar die Befürchtung, dass die Chefärzte es teilweise sogar „schlechter behandeln“ als der (Ober-) Arzt, der ist die ganze Woche über tut.

Bei der so genannten Wahlleistung Privatarzt geht es vielmehr darum, den gewünschten Arzt einer Klinik gezielt auswählen zu können und sich bewusst für eine Behandlung bei diesem zu entscheiden. Gerade bei schwerwiegenden Erkrankungen, welche zudem noch eine planbare Behandlung ermöglichen, ist die Auswahl eines entsprechenden Arztes mit ausreichender Spezialisierung und Erfahrung unter Umständen von entscheidender Bedeutung.

Mit einer hochwertigen Zusatzversicherung, welche aber durchaus auch dreistellige Monatsbeiträge zur Folge haben kann, lässt sich der gesetzlich Versicherte (fast) auf den Status eines Privatversicherten mit einem leistungsfähigen Tarif anheben. Teilweise ist diese Versorgung sogar besser, als ein leistungsreduzierter (um nicht zu schreiben schlechter) Tarif der privaten Krankenversicherung.

Auch in anderen Bereichen, wie zum Beispiel der zahnärztlichen Versorgung, ist eine entsprechende Zusatzversicherung eine Möglichkeit den eigenen, gesetzlichen Krankenversicherungsschutz entsprechend aufzuwerten und sich die gewünschte (hochwertigere) Behandlung damit zu erkaufen.

Bei Kindern denkt man häufig an die (fast schon typische) Versorgung mit einer Zahnspange, also die Behandlung im Rahmen einer kieferorthopädischen Versorgung. Diese ist nicht nur sehr kostenintensiv, hierbei handelt es sich auch um eine Leistungsbereich der nur „so leidlich“ durch eine Zusatzversicherung ausgeglichen werden kann. Es existieren zwar entsprechende Tarife für die kieferorthopädische Versorgung von Kindern, jedoch müssen diese in einem bestimmten Alter abgeschlossen sein, und haben auf der anderen Seite recht hohe Beiträge. Da stellt sich am Ende fast die Frage, ob es sinnvoller ist das Geld selbst zurückzulegen, statt einen entsprechenden Tarif für die KFO Behandlung abzuschließen.

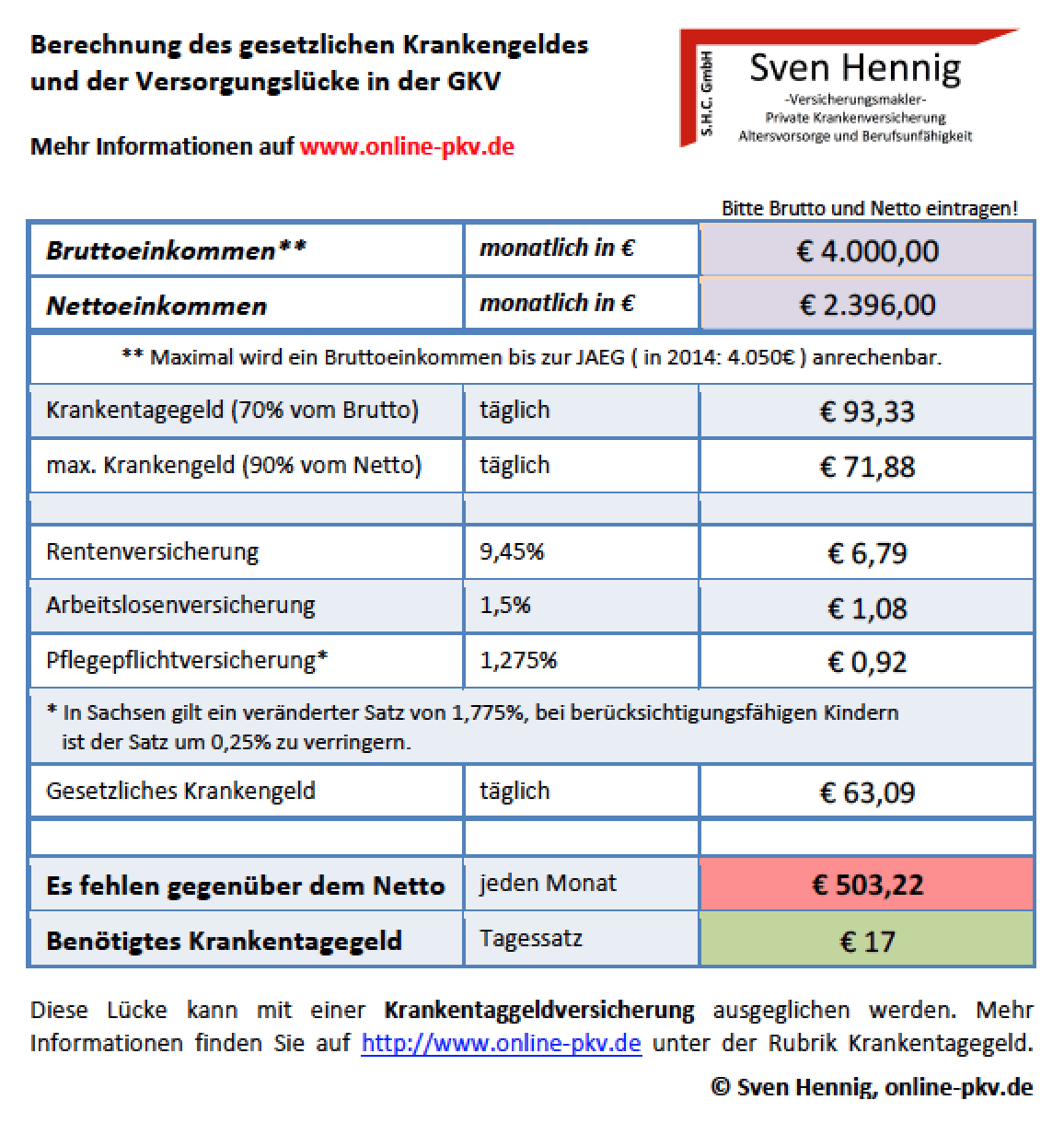

Im Rahmen dieser Aufstellung der Leistungsbereiche in Ergänzung zur gesetzlichen Krankenkasse sei jedoch noch erwähnt, dass auch für das gesetzliche Krankentagegeld eine entsprechende Ergänzung sinnvoll ist, denn wie der Krankengeldrechner Ihnen zeigt, besteht gerade hier ein großes finanzielles Risiko welches in der gesetzlichen Krankenkasse nicht abgedeckt werden kann.

Aber wenn ich doch die Beiträge später nicht bezahlen kann?

Das Risiko steigender Beiträge, unter anderem aufgrund von gestiegenen Gesundheitskosten wird beide Systeme in vergleichbarem Maße treffen. Während die gesetzliche Krankenkasse als umlagefinanziertes System Steuerzuschüsse bekommt und zudem von der Konjunktur abhängig ist, ergeben sich in der privaten Krankenversicherung durchaus andere Probleme. Insbesondere der, der heute auf „Geld sparen“ setzt und glaubt, er wechsle in ein System mit besseren Leistungen und gleichzeitig (langfristig) geringeren Beiträgen der unterliegt einem Irrglauben. Insbesondere die Tarife die heute am Markt deutlich günstiger als andere vergleichbare sind, oder die die hohe Beitragsrückerstattungen ausschütten, werden irgendwann ein Problem mit der Gegenfinanzierung haben.

Man kann Geld schlicht und ergreifend nur einmal ausgeben und die Beträge die heute fehlen, die lassen sich nur schwer wieder hereinholen. Es fehlt ja nicht nur der Betrag X den sie heute monatlich weniger einzahlen, sondern es fehlt insbesondere der Zins und Zinseszinseffekt durch die Wiederanlage dieser Beträge.

Die Beiträge sind sowohl in der gesetzlichen als auch in der privaten Krankenversicherung in den letzten Jahrzehnten gestiegen. Das wird sich auch zukünftig zu fortsetzen. Wer also Befürchtungen hat, seine Beiträge langfristig nicht bezahlen zu können, der muss heute gegensteuern und entsprechende Rücklagen für (egal welches) System bilden um diese zukünftigen Anpassungen abfedern zu können.

Dazu bieten sich in der privaten Krankenversicherung unterschiedliche Möglichkeiten, das kann, muss aber nicht ein Baustein zur Beitragsentlastung in dem eigenen Krankenversicherungsvertrag sein. In der gesetzlichen Krankenkasse haben wir in den vergangenen Jahren ebenfalls durchaus deutliche Steigerungen der Beitragssätze bzw. der endgültigen Beitragsbelastung gesehen. Diese hat jedoch durchaus mehrere Gründe und ist nicht immer an der Steigerung des Beitragssatzes nachvollziehbar. Insbesondere trifft es die Versicherten, welche oberhalb der so genannten Beitragsbemessungsgrenze liegen. Durch die Anhebung dieser Grenze, stieg auch die Summe der Beträge, auf welche Beiträge in der gesetzlichen Krankenkasse entrichtet werden müssen. Aus diesem Grund muss sich der Beitragssatz gar nicht verändern, dennoch steigt der Beitrag entsprechend an.

![Beitragsentwicklung GKV]()

Zum 1. Januar 2015 werden wir eine Reduzierung des Beitragssatzes um 0,9 % erfahren, jedoch für das nicht zwingend zu einer Reduzierung der Beiträge. Zum Einen wird die Beitragsbemessungsgrenze angehoben (+900 € pro Jahr) und zum Anderen wird der wegfallende Zusatzbeitrag durch die Krankenkassen aufgefangen werden müssen. Dieses geschieht (so der Wille des Gesetzgebers) mit einem prozentual vom Einkommen abhängigen Zusatzbeitrag. Es wird also nicht mehr ein fester und damit pauschaler Zusatzbeitrag für alle festgelegt, sondern ein bestimmte, prozentualer Anteil der beitragspflichtigen Einnahmen zusätzlich erhoben. Diesen kann man eine gewisse Zeit sicherlich durch ein „Hin-und her wechseln” der GKV entstehen, das wird jedoch nur begrenzt funktionieren.

Die Patentlösung gibt es nicht!

Wer nun glaubt er bekäme einen „schnellen Ratschlag“ welches System für ihn das richtige und passende ist, den muss ich leider auch am Ende dieses Beitrages enttäuschen. Eine pauschale Aussage gibt es nicht, sondern vielmehr eine genaue Abwägung der persönlichen Ansprüche und der Möglichkeiten diese zu realisieren. Dazu muss nicht nur die Unterschiedlichkeit der Systeme verstanden werden, sondern vielmehr muss sich der Interessent/Kunde überlegen, welche Variante er für sich für die passende hält.

PKV macht Arbeit!

Wer sich für die private Krankenversicherung (PKV) entscheidet, der sollte sich ebenfalls klar darüber sein, dass er selbst Zahler gegenüber dem Arzt ist. Sie oder er entscheiden selbst und eigenständig welche Behandlungen sie bei dem Arzt in Anspruch nehmen, denn nur der Patient geht ein Vertragsverhältnis mit dem Arzt ein. Diese schreibe ich auch deshalb so deutlich, weil in den Medien manchmal von einer „Übermaßbehandlung“ von Privatpatienten die Rede ist. Für mein Verständnis gehört nur derjenige in die private Krankenversicherung, der in der Lage und willens ist sich selbst und bewusst mit der Behandlung auseinander zusetzen. Dazu gehört eben auch Behandlungsmethoden abzulehnen oder sich für eine zweite Meinung eines anderen Arztes zu entscheiden.

Grundsätzlich ist dieses Verständnis auch in der gesetzlichen Krankenkasse nötig und sollte normalerweise für jeden Patienten selbstverständlich sein. Dem Irrglauben zu unterliegen, der Arzt machen alles richtig und man ließe das mal alles so „über sich ergehen“ ist nicht nur bei einem privat versicherten Patienten der falsche Ansatz. Der (wie er so gern tituliert wird) „mündige Patient“ ist eine zwingende Voraussetzung für ein funktionierendes Gesundheitssystem. Er ist aber zudem eine zwingende Voraussetzung dafür, dass Gesundheitssysteme langfristig funktionieren.

Wenn Sie also als privat oder auch gesetzlich versicherter Patient das Gefühl haben, Ihr Arzt behandelt sie „nur des Geldes wegen“ oder um irgend eine bestimmte Behandlungsmethode einmal “testen zu können“ dann sollten Sie schleunigst den Arzt wechseln.

Entscheiden Sie sich bewusst!

Wenn Sie also gerade jetzt vor der Frage stehen, ob sie in der gesetzlichen oder privaten Krankenversicherung richtig aufgehoben sind, dann tun sie sich zunächst einmal einen großen Gefallen damit, wenn Sie sich Zeit lassen. Nehmen Sie sich ausreichend Zeit und versuchen Sie beiden unterschiedlichen Systeme zu verstehen und machen sich genauestens mit den Gegebenheiten in dem einen, wie dem anderen System vertraut. Erst wenn sie verstanden haben wie das System der gesetzlichen Krankenkassen funktioniert, wie sie dieses verlassen können und wie sie auch gegebenenfalls in dieses wieder zurückkehren können, erst dann sollten Sie eine begründete Entscheidung für die private Krankenversicherung treffen.

Haben Sie das System der privaten Krankenversicherung nicht durchschaut, so bleiben sie da wo sie sind. Ein großer Vorteil der gesetzlichen Krankenkasse liegt unter anderem darin, dass Ihnen (Entschuldigen Sie bitte die direkte Formulierung) jemand in verschiedenen Bereichen das Denken abnimmt. Eine Auseinandersetzung mit dem Arzt oder seinen Behandlungsmethoden ist hier trotzdem angeraten, unterlassen Sie dieses ist es unter Umständen aber Anführungsstriche unten nicht so schlimm“, da die Regulierungen der gesetzlichen Krankenversicherung einem gewissen Rahmen bilden.

Diesen regulierenden Rahmen haben sie jedoch in der privaten Krankenversicherung oftmals nicht. Der Arzt geht davon aus, dass all da, was er abrechnen möchte und behandeln möchte auch von Ihnen bezahlt wird und wer die Leistungen beansprucht wird auch zunächst einmal zahlungspflichtig. Das betrifft natürlich nicht falsche Rechnungen und überhöhte Abrechnungen (gegen diese müssen Sie als Privatpatient natürlich vorgehen).

Ich bin, für einen ganz bestimmten Kundenkreis davon überzeugt, dass die private Krankenversicherung das richtige System ist. Ebenso glaube ich aber das viele, welche sich heute in der privaten Krankenversicherung befinden (und durch „windige Berater“ in dieses System gebracht wurden) deutlich besser in der gesetzlichen Krankenversicherung aufgehoben wären. Daher spricht auch nichts dagegen, in einer vernünftigen Beratung einem Kunden von einem Wechsel in das System der PKV abzuraten, und ja, das kann man auch wenn man Versicherungsmakler mit dem Schwerpunkt private Krankenversicherung ist. Ein ebenso vernünftiger Rat am Ende einer Beratung kann lauten: „Die Bereiche X, Y, Z lassen sich durch eine entsprechende Zusatzversicherung dem Anbieter A, B, C ausgleichen, ansonsten bleiben Sie bitte in der GKV!“

Einige von ihnen haben (weil sie genug verdienen, oder sich für eine Selbstherrlichkeit entschieden haben, oder Beamte sind) von dem Gesetzgeber eine Auswahlmöglichkeit zugestanden bekommen, andere müssen sich mit dem System in das sie zwangsweise eingegliedert werden begnügen.

Es gibt eben kein “richtiges oder falsches System”, sondern nur den passenden Interessenten für das passende System.